Головна сторінка Державної податкової служби України

Єдиний державний

Єдиний державнийвебпортал електронних послуг

Єдиний державний

У сучасному сьогоденні Довідка про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи – є стандартним, але важливим документом, який підтверджує, що платник податків (фізична чи юридична особа), не мають боргів перед бюджетами.

Необхідність отримати Довідку про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи виникає у багатьох ситуаціях: від участі в державних тендерах та публічних закупівлях до отримання бюджетних субсидій та компенсацій за працевлаштування на нові робочі місця.

Процес отримання Довідки має свої нюанси, на які звертаємо увагу платників податків.

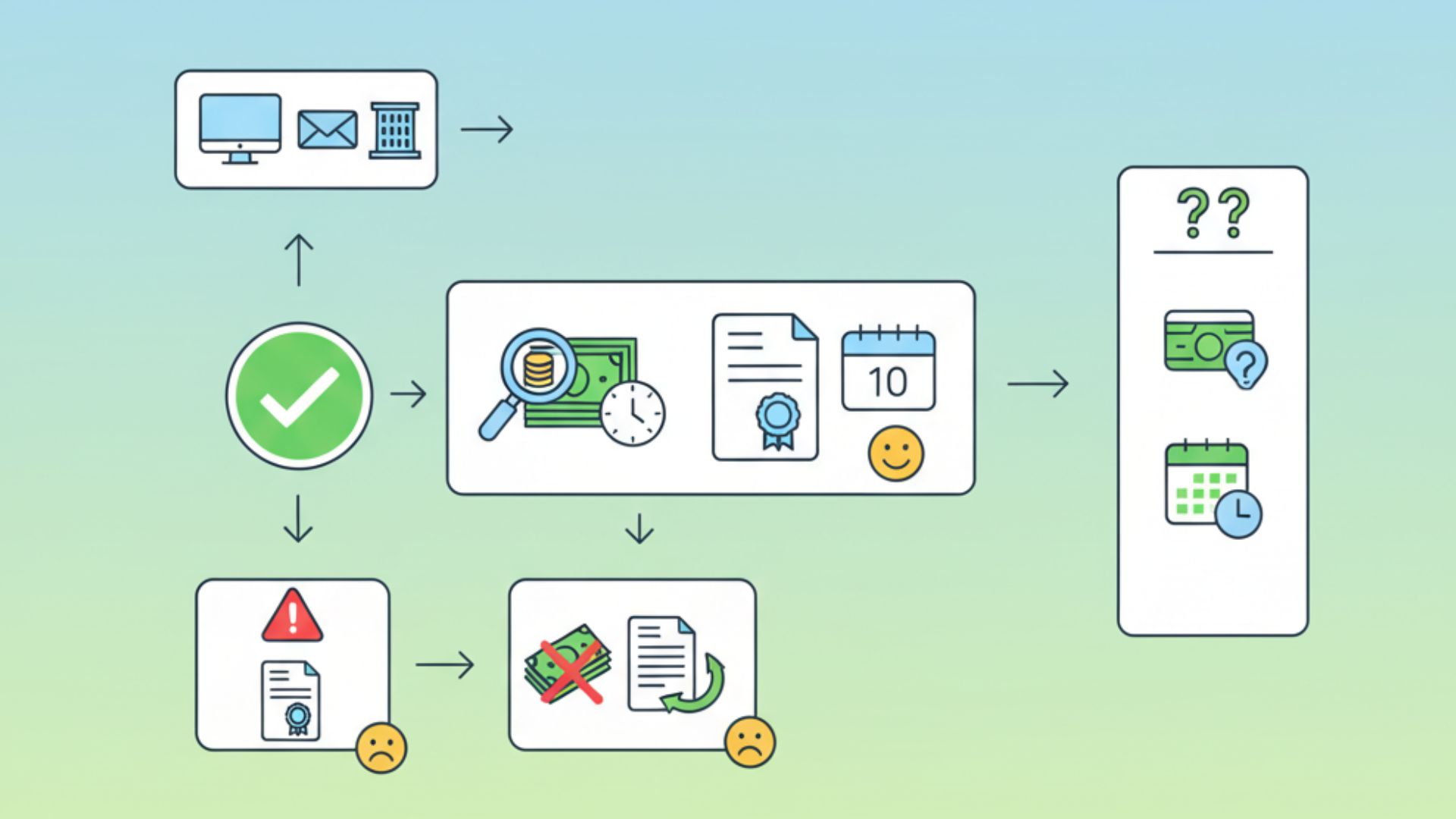

Заява платником про надання Довідки про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи подається лише за установленою формою (додаток 2), затвердженої наказом Міністерства фінансів України від 03.09.2018 № 733:

- паперова подається до державної податкової інспекції за основним місцем обліку такого платника або до відповідного контролюючого органу, уповноваженого здійснювати заходи з погашення податкового боргу. Довідка отримується платником або довіреною особою в приміщенні ГУ ДПС у Сумській області.

Актуально, якщо немає КЕП або потрібен саме паперовий оригінал Довідки;

- електронна подається на адресу уповноваженого органу через приватну частину Електронного кабінету, розміщеного на офіційному вебпорталі ДПС за посиланням: https://cabinet.tax.gov.ua/login.

Отримання Довідки в електронному вигляді є найшвидшим та найзручнішим способом, що дозволяє подати заяву 24/7. Дає можливість відстежувати статус обробки онлайн та отримати готову довідку прямо в кабінет.

Щоб уникнути несподіваної відмови або відхилення платникам необхідно своєчасно перевіряти стан розрахунків з бюджетом та дотримуватись заповнення всіх пунктів заяви згідно вимог.

Обов’язкове дотримання пунктів 3 та 4 заяви, в яких необхідно зазначати:

1. Посилання на нормативно-правовий акт, який вимагає підтвердження відсутності заборгованості (із зазначенням повної назви, його номера та дата прийняття).

Як приклад: постанова Кабінету Міністрів України від 27.01.2023 № 76 «Деякі питання реалізації положень Закону України « Про мобілізаційну підготовку та мобілізацію» щодо бронювання військовозобов’язаних на період мобілізації та на воєнний час», постанова Кабінету Міністрів України від 21.06.2022 № 738 «Деякі питання надання грантів бізнесу», постанова Кабінету Міністрів України від 11.08.2021 № 886 «Про затвердження Порядку використання коштів, передбачених у державному бюджеті для державної підтримки сільськогосподарських товаровиробників шляхом виділення бюджетних субсидій з розрахунку на одиницю оброблювальних угідь».

Не можна у заяві посилатися на сам наказ № 733, бо він регулюю Порядок, але не є підставою для видачі Довідки.

2. Найменування суб’єкта (підприємства, установи, організації), до якого (якої) буде подано довідку. Це повинно бути офіційне повне або скорочене найменування юридичної особи.

Не допустимо писати фрази типу: за вимогою, не визначено, тендерному комітету або вказувати замість отримувача себе.

Неправильно оформлена заява не розглядається, а Довідка у такому випадку не надається.

Довідку можна отримати тільки за умови, що:

- подано правильно оформлену заяву,

- на дату її формування немає заборгованості перед бюджетом.

Контролюючий орган готує довідку або відмову у її наданні протягом 5 робочих днів після отримання заяви. Строк дії Довідки становить 10 календарних днів з дати її формування, про що зазначається у довідці.

Перевірка здійснюється за даними інформаційно-комунікаційної системи контролюючих органів за основним та не основним місцем обліку платника - податкового боргу та/або недоїмки зі сплати єдиного внеску на загальнообов’язкове державне соціальне страхування (ЄСВ), та/або іншої заборгованості (в т.ч. розстрочених, відстрочених, реструктуризованих), а також за даними Держмитслужби, податкового боргу з платежів, що контролюються митними органами.

Втім, податкове законодавство систематично змінюється, а кожна ситуація може мати ризики. Якщо ви як платник стикаєтеся зі складнощами при заповненні, незрозумілою відмовою або просто хочете впевнитися у відсутності боргів при отриманні Довідки – консультація є найкращим рішенням за номером 770 762.