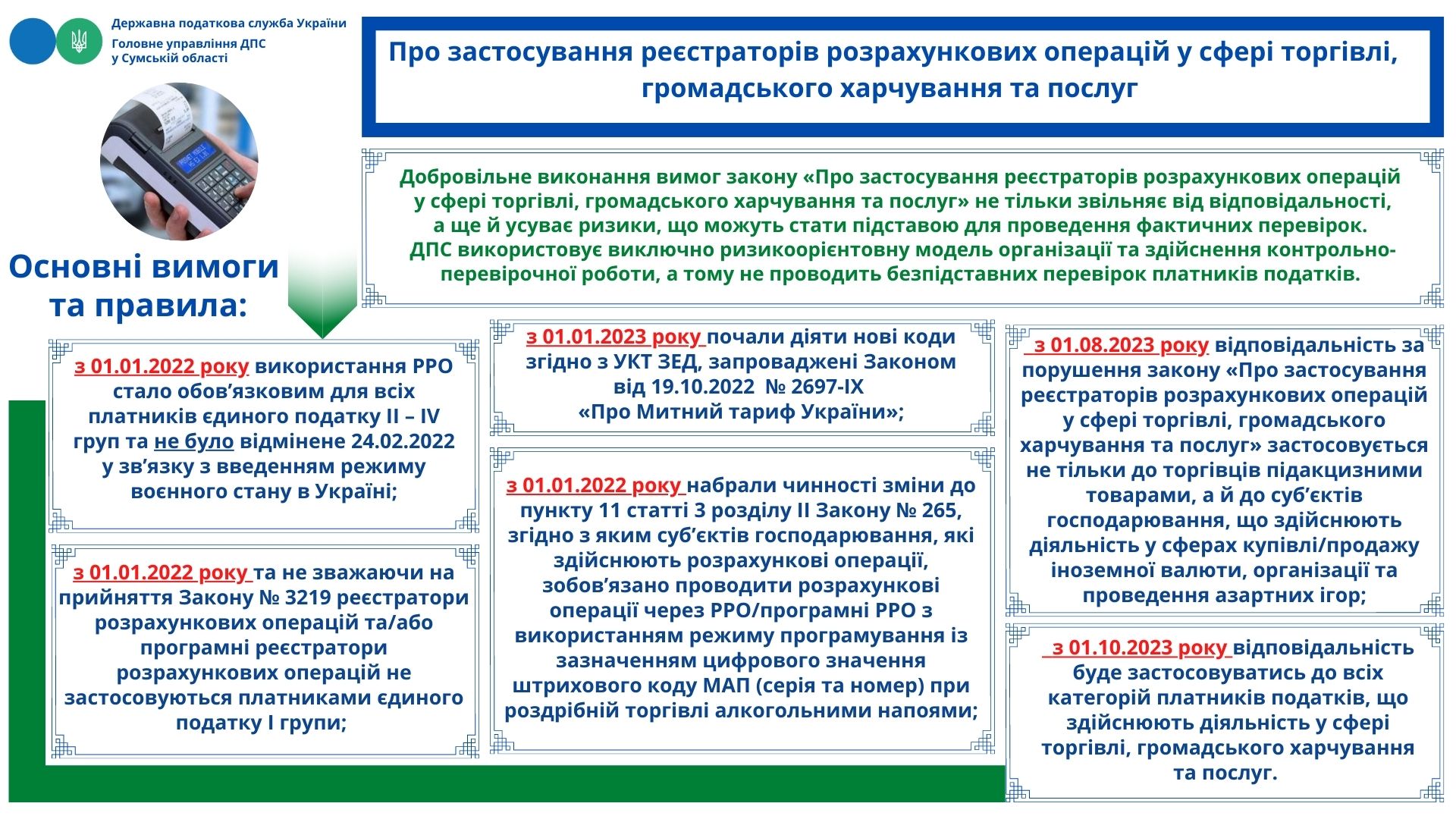

Добровільне виконання вимог закону «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» не тільки звільняє від відповідальності, а ще й усуває ризики, що можуть стати підставою для проведення фактичних перевірок. ДПС використовує виключно ризикорієнтовну модель організації та здійснення контрольно-перевірочної роботи, а тому не проводить безпідставних перевірок платників податків.

Основні вимоги та правила:

- з 01.01.2022 року використання РРО стало обов’язковим для всіх платників єдиного податку ІІ – IV груп та не було відмінене 24.02.2022 у зв’язку з введенням режиму воєнного стану в Україні.

- з 01.01.2022 року та не зважаючи на прийняття Закону № 3219 реєстратори розрахункових операцій та/або програмні реєстратори розрахункових операцій не застосовуються платниками єдиного податку І групи;

- з 01.01.2022 року набрали чинності зміни до пункту 11 статті 3 розділу ІІ Закону № 265, згідно з яким суб’єктів господарювання, які здійснюють розрахункові операції, зобов’язано проводити розрахункові операції через РРО/програмні РРО з використанням режиму програмування із зазначенням цифрового значення штрихового коду МАП (серія та номер) при роздрібній торгівлі алкогольними напоями.

- з 01.01.2023 року почали діяти нові коди згідно з УКТ ЗЕД, запроваджені Законом від 19.10.2022 № 2697-IX «Про Митний тариф України».

- з 01.08.2023 року відповідальність за порушення закону «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» застосовується не тільки до торгівців підакцизними товарами, а й до суб’єктів господарювання, що здійснюють діяльність у сферах купівлі/продажу іноземної валюти, організації та проведення азартних ігор.

- з 01.10.2023 року відповідальність буде застосовуватись до всіх категорій платників податків, що здійснюють діяльність у сфері торгівлі, громадського харчування та послуг.

Єдиний державний

Єдиний державний